产品展示

当前位置: > 凯发在线入口 >

诺诚健华IPO:核心产品获批进度较慢 红筹创新药企资本故事怎么讲

- 产品名称:诺诚健华IPO:核心产品获批进度较慢 红筹创新药企资本故事怎么讲

- 产品简介:html模版 诺诚健华IPO:核心产品获批进度较慢 红筹创新药企资本故事怎么讲? 出品:新浪财经上市公司研究院 作者:IPO再融资组 / 辰 4月21日,诺诚健华更新了招股书注册稿,离IPO仅一步之遥,有望成为继 百济神州 之后的第二家科创板红筹创新药企。 2021年9

产品介绍:

出品:新浪财经上市公司研究院

作者:IPO再融资组 / 辰

4月21日,诺诚健华更新了招股书注册稿,离IPO仅一步之遥,有望成为继百济神州之后的第二家科创板红筹创新药企。

2021年9月,中国证监会发布《关于扩大红筹企业在境内上市试点范围的公告》称,为进一步增强资本市场包容性,将红筹企业“回A”的试点行业范围从7个扩大到14个,支持优质红筹企业在境内资本市场发行证券上市,助力我国高新技术产业和战略性新兴产业发展壮大。

此后A股红筹企业回归加速,中国移动于2021年12月登陆上交所主板创A股近十年最大IPO项目,中海油等红筹企业的境内上市之路亦引发市场热议。

诺诚健华科创板IPO的过会正逢其港股上市两年之际,头顶“施一公概念股”明星光环的诺诚健华在2020年3月登陆港股之前便获得了七轮融资,估值达8.81亿美元。

而从招股书披露情况看,热衷于科学研究的施一公并不想深入到公司的经营管理中去。早年间,施一公曾公开表示“压死骆驼的最后一根稻草,是鼓励科学家创业”。招股书中诺诚健华的执行董事和董事会主席为公司另一位联合创始人崔霁松博士,施一公仅为非执行董事。同时施一公的名字也并未直接出现在股东名单中,由其妻子赵仁滨家族“代劳”呈现。

截至2021年12月31日,诺诚健华第一大股东为注册于开曼群岛的投资机构HHLR,与其一致行动人共同持股比例达13.85%。第二大股东为注册于开曼群岛的投资机构King Bridge,与其一致行动人共同持股比例达10.77%。第三大股东为赵仁滨家族及其一致行动人,共同持股9.84%。第四大股东为崔霁松家族及其一致行动人,共同持股8.91%。

由于单一股东无持股超过30%,诺诚建华控股权不稳定。申请科创板上市的诺诚健华并没有控股股东和实际控制人,易发生因控股权不稳定遭敌意收购、股东意见分歧影响公司经营和决策效率延缓等问题。

核心产品获批进度较慢

注册地为开曼群岛的诺诚健华已在港股拥抱资本市场两年,此次A股IPO拟募资40亿元用于新药研发项目、药物研发平台升级项目、营销网络建设项目、信息化建设项目和补充流动资金。

2021年9月向科创板递交招股书以来,诺诚健华港股股价一路下挫,2021年9月13日-2022年4月21日,诺诚健华港股股价下跌45.55%,市值缩水136.5亿元。

正是因为诺诚健华的红筹身份,致公司A股公众股东的权利保护面临一定风险。一方面本次发行后 A 股股东持股比例较低,A 股股东利益可能无法通过股东议事机制得到有效保护。另一方面,本次发行上市后,公司若仅在境外发行股份,A 股股东持股比例可能会不断被稀释,并且受限于A股全体股东整体持股比例,A股股东可能无法采取有效措施避免其持股被稀释。

此外,由于公司设立于开曼群岛,现行的公司治理制度主要系基于公司注册地和境外上市地的相关法律法规及规则制定,与目前适用于一般境内A股上市公司的公司治理模式相比,在资产收益、参与重大决策以及剩余财产分配等方面,存在一定差异。这也使得A股股东以诉讼方式寻求权利保护存在不确定性。

诺诚健华成立于2015年,主营业务为自主研发创新生物药,截至招股书披露日,公司仅有核心产品奥布替尼(宜诺凯?)于2020年12月获得国家药监局附条件批准上市开始商业化,其余9款产品处于I/II/III期临床试验阶段,6款产品处于临床前阶段。

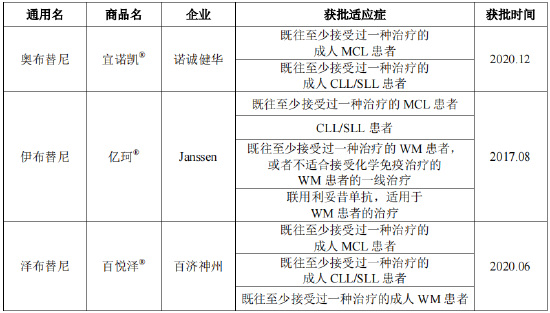

奥布替尼用于治疗B细胞淋巴瘤,作用于抗癌靶点BTK,适应症包括复发或难治性套细胞淋巴瘤(MCL)和复发或难治性慢性淋巴细胞白血病(CLL)/小淋巴细胞淋巴瘤(SLL)。

但从竞争上看,诺诚健华旗下奥布替尼产品既无先发优势,并且在市场上已有多款替代产品,这为其推广和商业化形成一定不利因素。

截至2021年12月31日,全球范围内已有奥布替尼、伊布替尼、阿卡替尼、泽布替尼和替拉鲁替尼等5款BTK抑制剂获批上市用于治疗B细胞淋巴瘤。同期中国已有奥布替尼、伊布替尼和泽布替尼等3款BTK抑制剂获批上市用于治疗B细胞淋巴瘤。

上述产品的获批适应症集中在复发或难治性MCL、复发或难治性CLL/SLL等,且伊布替尼、泽布替尼在中国的获批上市时间和纳入医保时间均早于奥布替尼,具有一定的先发优势,而奥布替尼的获批进度相对落后。

资料来源:招股书

资料来源:招股书

资料来源:招股书

根据招股书援引国家药监局、药品说明书和国家医保药品目录等资料,2021年伊布替尼、泽布替尼和奥布替尼的中国销售额分别为1760.4百万元、645.2百万元和214.7百万元,中国市场份额分别为67.2%、24.6%和8.2%。奥布替尼市场份额较小,竞争激烈。

此外,根据诺诚健华奥布替尼的《药品注册证书》,公司需要在奥布替尼上市后完成III期确证性临床试验。在完成上述确证性临床试验后,奥布替尼方能获得完全批准。否则将可能面临因药品批准文号有效期届满后不能申请药品再注册、药品监管机构撤销附条件上市许可等风险。

2022年4月18日,国家食品药品监督管理局(CDE)官网发布《药物临床依赖性研究技术指导原则》征求意见稿,进一步对药物依赖性进行把关。此前于4月15日,国家药监局官网发布《药物警戒检查指导原则》,对国内药物警戒检查进行新一轮加强。上述两则文件的重点观察对象均为创新药,这意味着我国对于创新药物的质量把控和审查批准将更为严格。

除奥布替尼外,诺诚健华的主要在研产品包括ICP-192、ICP-723、ICP-332、ICP-189、ICP-490 和Tafasitamab等。其中ICP-192为泛FGFR抑制剂,适应症包括胆管癌、尿路上皮癌等;ICP-723为泛TRK抑制剂,适应症为NTRK融合阳性肿瘤;Tafasitamab作用靶点为CD19,适应症为复发或难治性 DLBCL/血液瘤。

值得注意的是,针对诺诚健华旗下的在研产品,市场均已存在已获批上市或进入临床试验阶段的竞品。未来如果在研竞品获批上市,会加剧市场竞争。若公司商业化团队竞争力较弱,上述产品可能无法产生符合预期的收入。

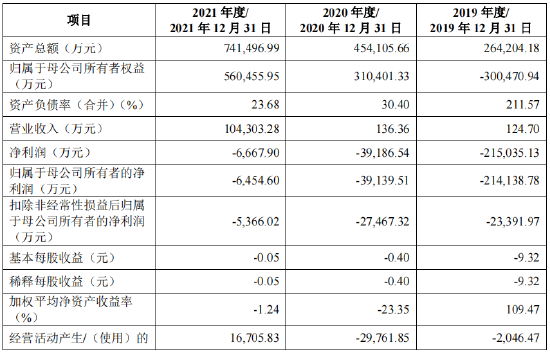

新药研发需要大量前期资本开支,致诺诚健华尚未盈利且存在累计未弥补亏损。2019-2021年度,公司归母净利润分别为-21.41亿元、-3.91亿元和-0.65亿元。截至2021年12月31日,公司累计未弥补亏损余额为35.62亿元。未来一段时间内,预计将持续亏损。

港股、A股财务数据“打架”

资料来源:招股书

资料来源:招股书

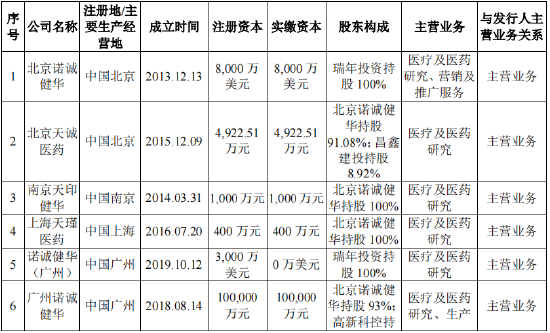

招股书披露,公司境内子公司有6家,分别为北京诺诚健华、北京天诚医药、南京天印健华、上海天瑾医药、诺诚健华(广州)和广州诺诚健华。截至2021年12月31日,公司还有两家合营企业,分别为北京天诺和北京天实。上述所有关联公司的法定代表人均为崔霁松。

其中北京天诺由北京诺诚健华持股50%,康诺亚持股50%,凯发在线登录下载。北京天实由北京诺诚健华持股50%,君实生物持股50%。这两家合营企业同样没有绝对控股的股东。

另一方面,诺诚健华旗下所有子公司与合营企业的经营业务均雷同,主要从事医疗及医药研究。

资料来源:天眼查官网

资料来源:天眼查官网

资料来源:天眼查官网

据天眼查官网显示的工商信息,两家合营企业北京天诺、北京天实与诺诚健华旗下子公司北京天诚医药除了法定代表人一致,登记地址十分接近,甚至连邮箱都是共用一个。

招股书显示,诺诚健华成立于2015年11月,在中国的主要营业点地址为北京市昌平区中关村生命科学园生命园路8号院8号楼。北京天诚医药成立于2015年12月,北京天实成立于2016年4月,北京天诺成立于2017年10月。

此外,诺诚健华在披露财务数据时也存在前后不一致的情况。此次IPO的招股书显示,2019-2021年,诺诚健华实现营业收入分别为0.01亿元、0.01亿元和10.43亿元,同比变动-22.88%、9.35%和76390.1%。同期净利润分别为-21.5亿元、-3.92亿元和-0.67亿元,同比变动-288.13%、81.87%和82.98%。

资料来源:招股书

资料来源:招股书

资料来源:公司年报

资料来源:公司年报

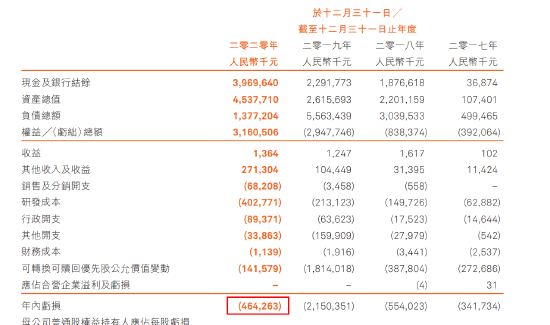

而在港股2020年报中,收入数据尚能匹配,但净亏损明显大幅高于此次A股招股书中的数据。港股年报显示,诺诚健华净亏损4.64亿元,而在本次招股书中,诺诚健华2020年净亏损仅3.92亿元。